FAKTA: Konjunktur

Øresundsinstituttets faktaportal är under utveckling och nedanstående text kommer att uppdateras inom kort.

KONJUNKTUR. Medan Danmark saktar in på motorvägen kör Sverige förbi i omkörningsfilen. Prognoserna för den danska ekonomin har justerats ned i de senaste konjunkturanalyserna, medan förväntningarna på den ekonomiska tillväxten i Sverige huvudsakligen har uppgraderats.

2 av 3 nya danska jobb som växte fram under fjärde kvartalet 2015 skapades i Köpenhamn med omnejd *. I Skåne fanns det ett rekordstort antal lediga platser under februari.

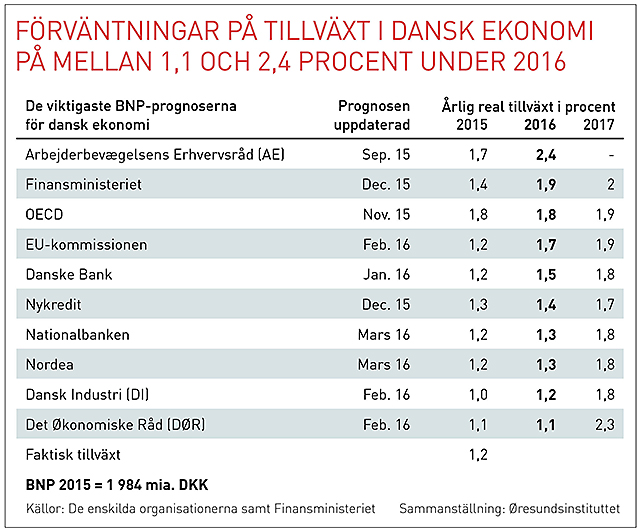

En rad konjunkturprognoser har presenterats den senaste tiden där utsikterna för den danska ekonomin skrivs ner. De senaste i raden av prognoser presenterades drygt en vecka före påsk. Då nedjusterade både Nationalbanken och Nordea sina prognoser för den danska ekonomin och båda pekar på att Danmarks BNP växer med 1,3 procent under 2016. Nationalbanken sänkte därmed sin prognos med 0,5 procentenheter och Nordea sin med 0,2 procentenheter.

Två av tre nya danska arbetstillfällen som skapas under fjärde kvartalet 2015 skapades i Köpenhamn med omnejd. Totalt skapades det 7 600 jobb i Region Huvudstaden under det fjärde kvartalet 2015. Sammanlagt ökade sysselsättningen med 23 400 personer i det danska huvudstadsområdet under 2015, vilket är mer än hälften av de arbetstillfällen som skapades i landet under fjoråret.

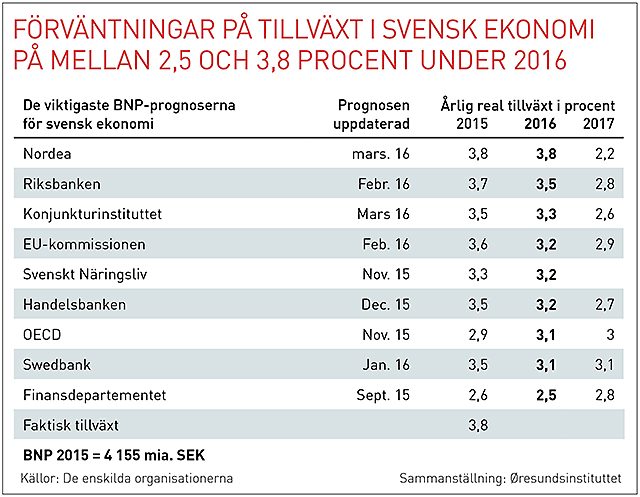

Prognoserna för den svenska ekonomin är ljusa. Den svenska tillväxten har en bred bas. Den privata konsumtionen har länge varit den främsta tillväxtfaktorn, men nu tar investeringarna i allt högre grad över som den primära källan för tillväxt. Sveriges BNP ökade med 3,8 procent under 2015 och prognoserna för den svenska ekonomiska tillväxten under 2016 ligger på mellan 2,5 och 3,8 procent. Den senaste prognosen för svensk ekonomi presenterades precis innan påskhelgen av Konjunkturinstitutet som gick mot strömmen och justerade ned sin prognos för den svenska tillväxten under 2016. Fortfarande är dock Konjunkturinstitutets prognos den tredje mest positiva prognosen över svensk ekonomi i den sammanställning som Øresundsinstituttet har tagit fram.

Generellt visar indikatorerna att den ekonomiska utvecklingen i Region Huvudstaden är något starkare än i Danmark som helhet, medan utvecklingen i Region Själland är svagare än det nationella genomsnittet.

I Skåne ökade sysselsättningen under 2015 med 2,8 procent, vilket är högre än det nationella genomsnittet på 1,9 procent. Arbetslösheten är dock betydligt högre i Skåne än i Sverige som helhet. Samtidigt har antalet nya lediga platser i Skåne ökat kraftigt. Under februari 2016 visar siffrorna från Arbetsförmedlingen att det inrapporterades 18 800 nya lediga jobb i Skåne. Men bakom siffrorna döljer sig dock en mera måttlig utveckling. Arbetsförmedlingen bedömer att det reella behovet av nya medarbetare i Skåne ligger mellan 12 000 och 13 000. En dryg tredjedel av de 18,800 nya platserna utgörs av sommarvikariat, vilket är 4 500 fler än vid samma tid förra året.

* Köpenhamn med omnejd omfattar totalt 17 kommuner

Svensk ekonomi – expansiv finans- och penningpolitik

Den svenska tillväxten har ett stabilt underlag där den privata konsumtionen länge har varit den främsta tillväxtfaktorn. Men nu håller investeringarna i allt högre grad på att ta över som den primära källan för tillväxten. Samtidigt kommer finanspolitiken att vara expansiv under de kommande åren, där kostnaden för att ta emot höstens stora våg av asylsökande lånefinansieras. Efterfrågan på utbildning och läkarbesök stiger och det kommer att byggas fler bostäder och skolor för att kunna ta hand om de nytillkomna. Det är inte bara finanspolitiken som är expansiv, utan även penningpolitiken. Den svenska Riksbanken har ett inflationsmål på 2 procent och med en inflation som under de senaste fyra åren har pendlat kring noll har Riksbanken sänkt reporäntan 11 gånger sedan slutet av 2011 då styrräntan var två procent. Sedan februari 2015 har styrränta varit negativ och senast sänkte Riksbanken styrräntan till -0,50 procent – den lägsta nivån i modern tid. Den expansiva penningpolitiken väntas fortsätta under de närmaste åren. Riksbanken egen prognos är att styrräntan kommer att vara negativ fram till 2018.

Trots att Sverige går ett par år med hög ekonomisk tillväxt till mötes, finns det några moln på himlen. Höga bostadspriser i kombination med en stor skuldbörda för svenska lägenhets- och villaägare medför enligt vissa analytiker en risk för att det uppstår en bostadsbubbla. Men det är en analys som långt ifrån alla är eniga om. Nyligen offentliggjorde Ingemar Bengtsson, docent i fastighetsekonomi vid Lunds universitet, en analys på Linkedin, där han visade att 80 procent av de senaste 20 årens bostadsprishöjningar beror på hushållens ökade intäkter, höjda byggkostnader och övergången från en högränte- till en lågränteekonomi. Enligt Ingemar Bengtsson består den verkliga faran på bostadsmarknaden av politikernas reglering av marknaden. Exempel på detta är både lånetaket på 85 procent av bostadens marknadsvärde, som infördes 2010, och ett prisrally som startade under våren 2015 i samband med diskussionerna om det ska införas ett krav på amortering av de svenska bostadslånen. Det hände inte 2015, men nyligen antog svenska finansutskottet nya regler för nyupptagna bostadslån med ett krav på återbetalning på 2 procent av det totala lånet om det överstiger 70 procent av bostadens värde och med 1 procent om det överstiger 50 procent av bostadens värde. Det nya svenska återbetalningskravet träder i kraft den 1 juni i år. Nybyggnad undantas från återbetalningskravet under de första fem åren.

Ett annat moln på den svenska himlen gäller tillgången på kvalificerad arbetskraft. Med undantag av industrin rapporterar det svenska näringslivet i senaste konjunkturbarometer från februari om ett växande antal nyanställningar under de senaste tre månaderna och planerna för framtiden pekar på ytterligare rekryteringar och starkare sysselsättningstillväxt än normalt. Sysselsättningsökningen under fjärde kvartalet präglas av det stora inflödet av flyktingar och invandrare och enbart i byggbranschen anställdes 8500 fler medarbetare under de senaste tre månaderna 2015.

Med en arbetslöshet på 7 procent, en i danska ögon hög nivå, tycks bristen på arbetskraft vara långt borta, men det är det inte. Inte mindre än en tredjedel av de arbetssökande i Sverige är studerande, där studerande till skillnad från i Danmark inte får studiebidrag under sommarmånaderna, och det är därför mycket vanligt att ha ett sommarjobb. Ytterligare cirka en tredjedel av de arbetssökande är födda utanför Europa och arbetslösheten stiger för denna grupp. Det är en stor utmaning att få en nyanländ invandrare och flyktingar i arbete. Bland svenskfödda är arbetslösheten mycket lägre och det har uppstått brist på arbetskraft i många branscher. I Konjunkturinstitutets konjunkturbarometer för fjärde kvartalet 2015 svarade en fjärdedel av de svenska företagen att de saknar arbetskraft och med den förväntade ökningen i sysselsättning pekar allt på bristen på arbetskraft blir ännu mer uttalad. Och värst är det i den offentliga sektorn konstaterar Arbetsförmedlingen i sin rapport ”Var finns jobben?” som offentliggjordes i februari 2016. Bristen på arbetskraft ökar inom nästan alla områden och är enligt Arbetsförmedlingen högre än någonsin. Den största bristen på arbetskraft återfinns inom vården. Nästan hälften av de tjugo yrken med störst brist på arbetskraft och som kräver en högre utbildning finns inom vården. Det råder också brist arbetskraft inom många fackyrken. Till exempel har kockar, murare, snickare, bilmekaniker och bagare mycket ljusa utsikter på arbetsmarknaden.

Danska ekonomin – den inhemska efterfrågan driver tillväxten.

Den danska ekonomin har tagit fart igen, men tillväxten har haft något svårare att bita sig fast än vad ekonomerna hade förväntat sig. Det är som motorvägen under rusningstid. Just när du fått upp farten, måste du trampa på bromsen. Efter åtta kvartal med tillväxt, föll Danmarks BNP oväntat med 0,5 procent under tredje kvartalet medan fjärde kvartalet gav en tillväxt på 0,2 procent. Tillväxten i den danska ekonomin för helåret 2015 stannade därmed på måttliga 1,2 procent, marginellt lägre än tillväxten under 2014.

Investeringar och export gav ett negativt bidrag till tillväxten under 2015, medan den inhemska efterfrågan driver tillväxten. Efter att hållit hårt på pengar sedan finanskrisen, har de danska konsumenterna börjat spendera mer pengar men inte mer pengar än de samtidigt kan betala av på sina skulder.

Ett mynt med två sidor för den danska ekonomin är oljepriset, som har fallit med cirka 60 dollar per fat sedan 2014. Konsumenter och företag har nytta av det låga oljepriset, men det sätter också press på de danska offentliga finanserna eftersom Danmark är ett oljeproducerande land där oljeinkomsterna beskattas. Finansministeriet offentliggjorde tidigare mars en analys som visade att det historiskt låga oljepriset innebär att staten kommer att ha 5 miljarder danska kronor mindre till nya finanspolitiska åtgärder under 2020 än vad man förväntat sig ett halvår tidigare. Detta innebär att nya reformer i högre grad än man tidigare förväntat skall finansieras genom besparingar. Finansministeriets uppskattning av oljepriset är 70 dollar per fat. I mars har oljepriset fluktuerat mellan 35 och 40 dollar per fat, så även i nedskrivning av förväntningarna finns en förväntan om en fördubbling av oljepriset under de kommande tre till fyra år. Med tillkännagivandet härom veckan från Qatars oljeminister om att 15 oljeproducerande länder, som tillsammans står för cirka 73 procent av den globala oljeproduktionen, stödjer en frysning av produktionen, finns det förutsättningar för en stigande oljepriser igen, men hur mycket priset stiger är ovisst. Det är oljepriset och den avtagande tillväxten i Kina som utgör de största osäkerhetsfaktorerna i den globala ekonomin, där många tillväxtekonomier har påverkats negativt av det fallande oljepriset.

Det är inte bara det låga oljepriset, som sätter press på de offentliga finanser utan även de ökade utgifterna för asylmottagande. De skattesänkningar som den danska regeringen tidigare talat om har nu skjutits upp och först till höst inleds de politiska förhandlingarna.

Det fallande oljepriset slår bland annat mot finansieringen av de danska infrastrukturinvesteringar som omfattas av Togfonden, det politiska avtalet från januari 2014 för att finansiera järnvägsinvesteringar på 28,5 miljarder danska kronor genom ökad beskattning av den danska Nordsjöoljan. Finansministeriets genomgång visar, med viss osäkerhet som de uttrycker sig, att det saknas upp emot 9 av de 28,5 miljarderna för att förverkliga upprustningen av det danska järnvägsnätet med ökad elektrifiering och snabbare tågförbindelser enligt en så kallad timmemodell. Den ska göra det möjligt att på en timme resa med tåg från Köpenhamn till Odense och på en timme vidare till Aarhus och på ytterligare en timme vidare till Aalborg. På sikt är det tänkt att fler städer ska omfattas av timmemodellen. Den danska Venstreregeringen har meddelat att de kommer att ta upp politiska diskussioner om Togfonden med tanke på de fallande oljeintäkterna.

OM STATISTIKEN

Ekonomisk tillväxt mäts som förändringar i bruttonationalprodukten (BNP) för länder och i bruttoregionproduktregion (BRP) för regioner. Både BNP och BRP är ett mått på den ekonomiska aktiviteten.

Både i Danmark och Sverige baseras national- och regionalräkenskaper på det Europeiska nationalräkenskapssystemet (ENS2010) och är därför direkt jämförbara med regionala räkenskaper för andra europeiska länder.